Việc tăng lãi suất của Nhật Bản có tác động lâu dài đáng kể! Trái phiếu khổng lồ: Các nhà đầu tư đã đạt đến điểm uốn trong cách bố trí của họ và “tài sản này” sẽ lấy lại được sự chú ý về mặt tài chính.

Bản tin tài chính FX168 (Hồng Kông) đưa tin Tomoya Masanao, đồng giám đốc Pimco Japan và đồng giám đốc thị trường trái phiếu Nhật Bản, cho biết trong một báo cáo rằng sự phát triển trong chính sách của Ngân hàng Trung ương Nhật Bản sẽ mở ra một thời kỳ bình thường hóa trái phiếu thị trường, cuối cùng thu hút các nhà đầu tư đã do dự đầu tư trong thập kỷ qua. Quy mô tiềm năng tăng lãi suất của Nhật Bản có thể lớn hơn dự kiến và dẫn đến sự quan tâm trở lại đối với trái phiếu Nhật Bản từ các nhà đầu tư trước đây có thể đã xa lánh chúng.

Tomoya viết rằng mặc dù tác động tức thời của đợt tăng lãi suất lịch sử hôm thứ Ba có thể nhỏ nhưng tác động trong trung và dài hạn có thể rất đáng kể vì quy mô thay đổi chính sách tiềm năng của BOJ có thể vượt quá kỳ vọng hiện tại của thị trường tài chính.

(Nguồn:Bloomberg)

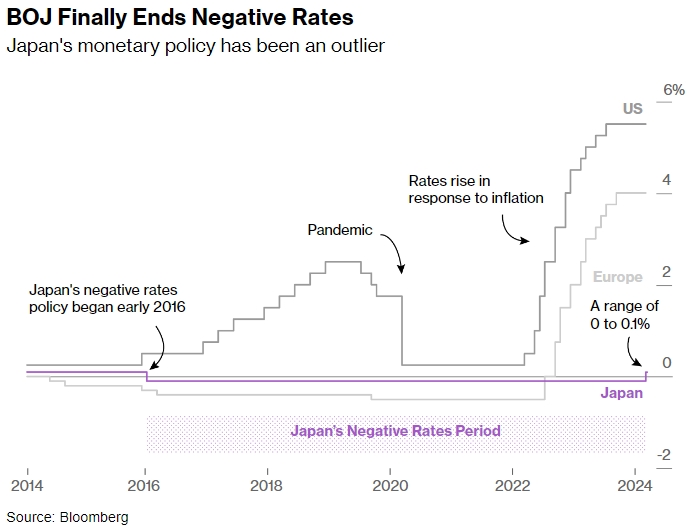

Bình luận của ông được đưa ra sau khi Ngân hàng Nhật Bản tăng lãi suất lần đầu tiên sau 17 năm, chấm dứt chương trình kích thích tiền tệ mạnh mẽ nhất trong lịch sử hiện đại.

Lời kêu gọi của ông phản ánh kỳ vọng rằng sự phục hồi lạm phát của Nhật Bản thể hiện sự thay đổi cơ cấu trong thị trường lao động và hành vi định giá doanh nghiệp, đồng thời phản ứng của BOJ sẽ giúp đưa thị trường trái phiếu của nước này đi theo hướng bình thường hơn.

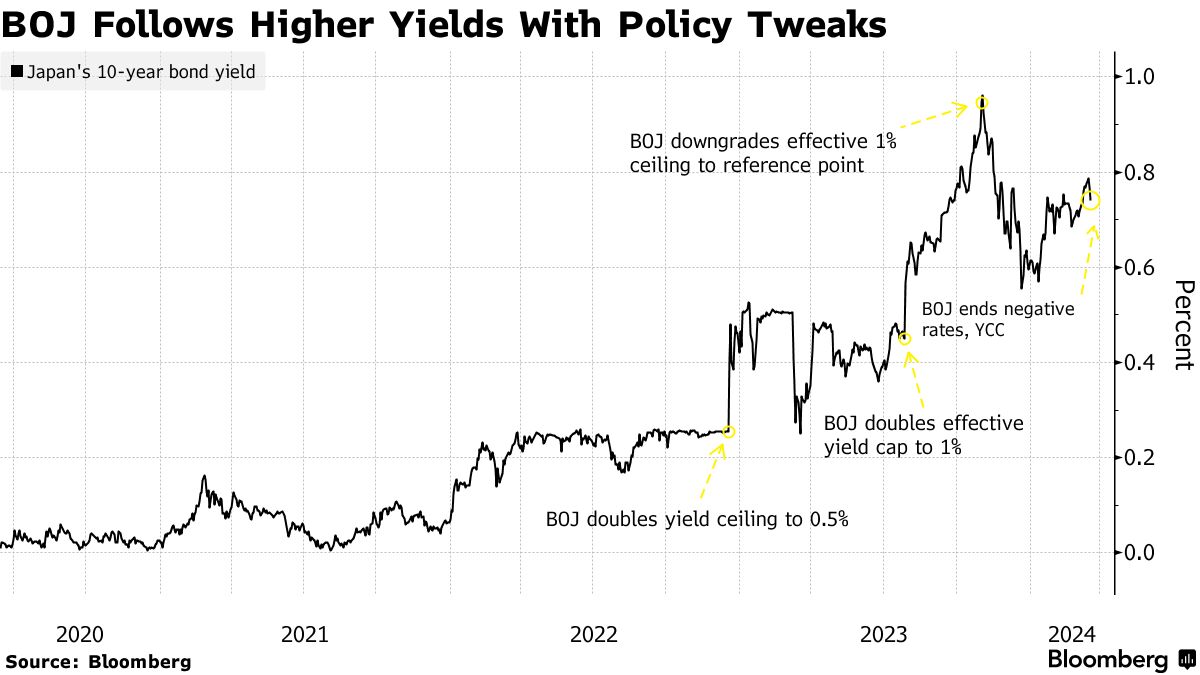

Lợi suất trái phiếu chuẩn kỳ hạn 10 năm của Nhật Bản đã tăng hơn gấp đôi trong 12 tháng qua khi các nhà đầu tư chuyển sang định giá khả năng tăng lãi suất của Ngân hàng Nhật Bản. Nhưng lợi suất khoảng 0,73% của chúng vẫn kém đáng kể so với các trái phiếu tương tự như trái phiếu kho bạc, có lãi suất khoảng 4,4%.

Những người theo dõi thị trường đang chia rẽ về việc sẽ mất bao lâu trước khi ngân hàng trung ương quyết định tăng lãi suất trở lại.

Masanao dự đoán dòng vốn trong nước vào thị trường trái phiếu Nhật Bản sẽ tăng lên, nhưng ông không kỳ vọng trái phiếu nước ngoài do nhà đầu tư trong nước nắm giữ sẽ chảy ngược trở lại nhanh chóng.

Ông viết: “Các nhà đầu tư Nhật Bản nhìn chung đánh giá thấp trái phiếu Nhật Bản và nên xem xét tăng phân bổ theo thời gian nhờ mức lợi suất cao hơn”.

Bloomberg đưa tin rằng một trong những câu hỏi lớn nhất là điều gì sẽ xảy ra với số tiền khổng lồ ẩn giấu trong tài sản ở nước ngoài, bao gồm trái phiếu chính phủ Mỹ, các nhà máy điện châu Âu và chứng khoán Singapore.

Cho đến nay, các thị trường đã đón nhận đợt tăng lãi suất đầu tiên của Nhật Bản kể từ năm 2007 một cách dễ dàng do khoảng cách lợi suất với các nền kinh tế lớn khác vẫn còn lớn. Đồng Yên thậm chí còn suy yếu nhẹ khi các nhà giao dịch cho rằng cam kết duy trì chính sách nới lỏng của Ngân hàng Trung ương Nhật Bản cho thấy sẽ không có đợt thắt chặt nhanh chóng nào phía trước, nhưng tác động lâu dài là ít chắc chắn hơn.

(Nguồn:Bloomberg)

Trong nước, vẫn tồn tại những lo ngại về tác động đối với người tiêu dùng, doanh nghiệp và tài chính của chính phủ. Thị trường chứng khoán Nhật Bản gần đây đạt mức cao kỷ lục và lương công nhân tăng mạnh nhất trong 30 năm, làm dấy lên hy vọng rằng nước này có thể kích thích tiêu dùng một cách bền vững, thoát khỏi giảm phát và trì trệ kinh tế.

Tuy nhiên, viễn cảnh chi phí đi vay tăng cao cũng gây áp lực lên các hộ gia đình, đặc biệt khi giá cả tăng nhanh hơn mức lương. Vào cuối năm 2023, nền kinh tế nước này suýt tránh được suy thoái và tụt lại phía sau Đức để trở thành nền kinh tế lớn thứ tư thế giới tính theo đồng đô la Mỹ. Sự bùng nổ của thị trường chứng khoán một phần là do đồng Yên yếu, đã mất giá hơn 20% so với đồng USD kể từ khi Nhật Bản áp dụng lãi suất âm vào năm 2016.

“Chính sách nới lỏng tiền tệ quy mô lớn đã đạt được mục đích”, Thống đốc Ngân hàng Nhật Bản Kazuo Ueda cho biết hôm thứ Ba (19/3) khi tuyên bố kết thúc chương trình kích thích tiền tệ mạnh mẽ nhất trong lịch sử hiện đại.

Mối lo ngại rõ ràng nhất là tình trạng nợ chính phủ của Nhật Bản chiếm hơn 250% tổng sản phẩm quốc nội (GDP), cao nhất trong số các nước phát triển.

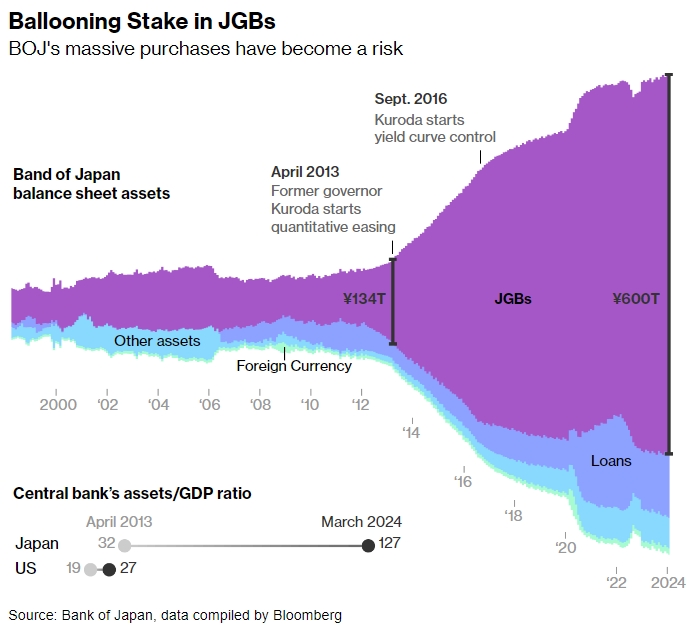

Ngân hàng Nhật Bản cho biết họ sẽ tiếp tục mua trái phiếu chính phủ dài hạn khi cần thiết ngay cả sau khi hủy bỏ chương trình kiểm soát đường cong lợi suất (YCC) và chấm dứt mua các quỹ giao dịch trao đổi (ETF). Nhưng Kazuo Ueda, người tiếp quản BOJ 11 tháng trước, cho biết ông sẽ cần xem xét việc giảm bảng cân đối kế toán của BOJ ngay cả khi không tiết lộ thời gian biểu.

Ông nói: “Tôi muốn xem xét giảm việc mua trái phiếu chính phủ vào một thời điểm nào đó trong tương lai”.

Ngân hàng Nhật Bản nắm giữ khoảng 54% trái phiếu chính phủ Nhật Bản, so với khoảng 12% vào năm 2013 trước khi ngân hàng trung ương bắt đầu mua trái phiếu chính phủ Nhật Bản với quy mô lớn. Chi phí trả nợ trong năm tài chính 2023 đã vượt quá 25 nghìn tỷ yên, tương đương khoảng 168 tỷ USD, gấp khoảng 3 lần chi tiêu quốc phòng hàng năm của Nhật Bản. Hiện nay, lãi suất cao hơn sẽ khiến chi phí thậm chí còn cao hơn.

(Nguồn:Bloomberg)