Giao dịch chênh lệch giá trị giá 20 nghìn tỷ USD sẽ hủy diệt Nhật Bản! “Thiên nga đen” dọa đồng đô la xuống dưới 104, Vàng đang chờ đảo chiều trước bảng lương phi nông nghiệp, Bitcoin gặp phải bất ngờ “khủng khiếp”

Bản tin tài chính FX168 (Hồng Kông) đưa tin vào thứ Sáu (8/12) tại thị trường châu Á, chỉ số đô la Mỹ giảm xuống 103,65 để tạm thở, không giữ được mốc 104 qua một đêm. USD/JPY giảm xuống 143,97 khi Thống đốc Ngân hàng Nhật Bản Kazuo Ueda thảo luận về khả năng thoát khỏi chính sách lãi suất âm là "thiên nga đen". Tuy nhiên, các nhà phân tích cảnh báo rằng thương mại mang theo trị giá 20 nghìn tỷ USD sẽ hủy diệt Nhật Bản, và việc kết thúc chính sách nới lỏng có thể không phải là sự tăng giá mà là sự bất ổn tài chính và sự mất giá mạnh của đồng yên. Vàng đang ở trạng thái sẵn sàng đảo chiều ở mức 2028 USD khi đặt cược cắt giảm lãi suất nhận được xác nhận quan trọng nhất từ báo cáo bảng lương phi nông nghiệp (NFP) tháng 11 hôm thứ Sáu. Bitcoin gặp phải một bất ngờ tiêu cực lớn, BlackRock cho rằng Bitcoin có thể được phân loại là chứng khoán và phe bò duy trì mức giá của họ ở khoảng 43.340 USD.

Ngân hàng Nhật Bản thăm dò khả năng thoát khỏi chính sách lãi suất âm, Kazuo Ueda đề cập rằng có rất nhiều lựa chọn khi bắt đầu chu kỳ thắt chặt, các lựa chọn này đã bổ sung thêm các khoản đặt cược diều hâu vào ngân hàng, mang lại lợi ích cho đồng yên và thúc đẩy nhu cầu khỏi đồng đô la.

Nhưng ZeroHedge, một blog tài chính nổi tiếng, đã cảnh báo rằng giao dịch chênh lệch giá trị giá 20 nghìn tỷ USD sẽ hủy diệt Nhật Bản. Từ góc độ nền kinh tế chính trị của Nhật Bản, chính sách tiền tệ cực kỳ lỏng lẻo trong vài năm qua tương đối đơn giản, lãi suất thực giảm, không gian tài khóa được cải thiện và thu nhập được phân phối lại theo hướng có lợi cho những cử tri lớn tuổi giàu có. Tuy nhiên, nếu Nhật Bản bắt đầu một chương mới về lạm phát cơ cấu gia tăng thì sự lựa chọn trong tương lai sẽ không hề dễ dàng.

(Nguồn:Twitter)

“Việc điều chỉnh để đạt được trạng thái cân bằng lạm phát cao hơn sẽ đòi hỏi lãi suất thực cao hơn và củng cố tài chính mạnh mẽ hơn, Điều này đến lượt nó sẽ gây hại nhiều hơn cho những cử tri lớn tuổi và giàu có hơn trừ khi những cử tri trẻ tuổi bị đánh thuế. Mặc dù việc điều chỉnh này có thể bị trì hoãn nhưng cái giá phải trả là sự bất ổn tài chính trong tương lai và sự mất giá mạnh của đồng yên. Ngược lại, chỉ khi chính phủ Nhật Bản tăng lãi suất thông qua Ngân hàng Nhật Bản, Đồng yên chỉ có thể bắt đầu xu hướng tăng bền vững khi nó buộc phải hủy bỏ giao dịch mua bán lớn cuối cùng còn sót lại trên thế giới sau đại dịch, điều mà Nhật Bản đã tận hưởng trong một thời gian. Tuy nhiên, những ngày yên bình về chính trị và xã hội kỳ lạ đó sắp kết thúc”, bài báo giải thích.

Chiến lược gia ngoại hối trưởng George Saravelos tại DB, đã chỉ ra rằng khi thị trường vượt qua tất cả những điều vô nghĩa về chính trị, chính phủ Nhật Bản đang tham gia vào một giao dịch chênh lệch giá khổng lồ trị giá 20 nghìn tỷ USD. Trong khi mọi người ngày nay đang nói về việc Ngân hàng Nhật Bản tăng lãi suất sớm nhất là vào tháng 12 trong nỗ lực bình thường hóa, chiến lược gia của Bundesbank tin rằng không thể hiểu được chính sách tiền tệ của Nhật Bản nếu không phân tích việc bình thường hóa chính sách tiền tệ của Nhật Bản sẽ có ý nghĩa gì đối với việc thực hiện các giao dịch.

Đây là tình thế tiến thoái lưỡng nan độc hại mà Ngân hàng Nhật Bản hiện phải đối mặt vì nó đã đi đến cuối con đường, một mặt, nếu Ngân hàng Nhật Bản quyết định thắt chặt chính sách một cách có ý nghĩa thì hoạt động thương mại này cần phải được nới lỏng. Mặt khác, nếu Ngân hàng Nhật Bản trì hoãn việc duy trì hoạt động kinh doanh chênh lệch giá thì sẽ cần phải áp dụng biện pháp áp chế tài chính ngày càng nghiêm khắc nhưng cuối cùng sẽ gây ra rủi ro ổn định tài chính nghiêm trọng, bao gồm cả khả năng đồng yên sụp đổ.

Như George đã nói: “Cả hai lựa chọn đều sẽ gây ra những hậu quả to lớn về phúc lợi và phân phối cho người dân Nhật Bản, với các hộ gia đình giàu có và lớn tuổi hơn phải trả giá bằng lạm phát cao hơn thông qua việc tăng lãi suất thực nếu hoạt động buôn bán chênh lệch giảm bớt. Nếu BOJ trì hoãn, các hộ gia đình trẻ và nghèo hơn sẽ phải trả giá cao hơn và các hộ gia đình sẽ phải trả giá thông qua thu nhập thực tế thấp hơn trong tương lai. "

Vấn đề chính trị và kinh tế này được giải quyết như thế nào sẽ là chìa khóa để hiểu được triển vọng chính sách của Nhật Bản trong những năm tới. Nó sẽ quyết định không chỉ hướng đi của đồng yên mà còn cả cân bằng lạm phát mới của Nhật Bản. Tuy nhiên, cuối cùng ai đó sẽ phải trả giá cho “sự thành công” của lạm phát.

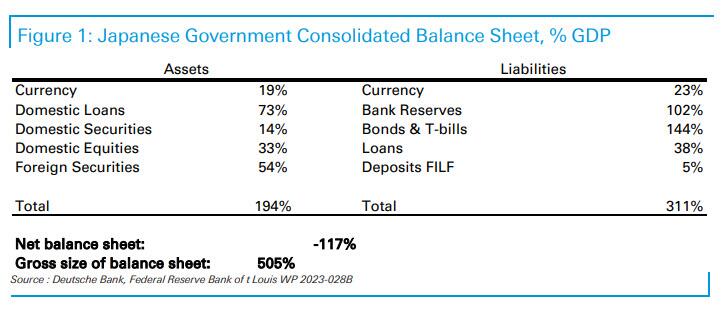

Điểm khởi đầu cho việc phân tích là hai bài báo xuất sắc của St. Louis Fed và Quỹ Tiền tệ Quốc tế (IMF), hợp nhất bảng cân đối kế toán của chính phủ Nhật Bản, bao gồm Ngân hàng Nhật Bản, ngân hàng quốc doanh Nhật Bản được gọi là Ngân hàng Bưu điện Nhật Bản và quỹ hưu trí được gọi là GPIF, quỹ hưu trí lớn nhất thế giới. Do tỷ lệ nợ công/GDP của Nhật Bản vượt quá 200% và tiếp tục tăng, việc hợp nhất nợ là rất quan trọng để hiểu tại sao Nhật Bản không phải đối mặt với khủng hoảng nợ trong những thập kỷ gần đây.

Về nghĩa vụ nợ, nguồn vốn chính của chính phủ Nhật Bản là trái phiếu chính phủ Nhật Bản (JGB) lãi suất thấp và thậm chí cả dự trữ ngân hàng chi phí thấp hơn. Trong thập kỷ qua, Ngân hàng Nhật Bản đã thay thế một nửa số cổ phiếu JGB của mình một cách hiệu quả bằng tiền mặt rẻ hơn mà họ tạo ra, hiện được các ngân hàng nắm giữ. Về tài sản, Chính phủ Nhật Bản chủ yếu sở hữu các khoản vay, như thông qua Quỹ cho vay tài chính và đầu tư (FILF) và tài sản nước ngoài chủ yếu thông qua quỹ hưu trí lớn nhất Nhật Bản. Nếu tính đến tất cả các yếu tố này, vị thế nợ ròng của chính phủ Nhật Bản là 120% GDP, đó là một lý do khiến động lực nợ không tệ như lần đầu xuất hiện.

(Nguồn:ZeroHedge)

Nhưng quan trọng hơn là cơ cấu tài sản nợ của các khoản nợ này, Như George giải thích, tổng bảng cân đối kế toán của chính phủ Nhật Bản trị giá khoảng 500% GDP, tức là 20 nghìn tỷ USD. Nói tóm lại, đó là một hoạt động giao dịch kinh doanh khổng lồ và đó là điều khiến nó tiếp tục tăng trưởng ở mức nợ danh nghĩa là chìa khóa.

Chính phủ Nhật Bản đang tự tài trợ bằng lãi suất thực tế cực thấp do Ngân hàng Nhật Bản áp đặt đối với người tiết kiệm trong nước, đồng thời tạo ra lợi nhuận cao hơn từ tài sản trong nước và nước ngoài dài hạn. Điều này tạo ra không gian tài chính bổ sung cho chính phủ Nhật Bản khi khoảng cách về lợi nhuận tiếp tục gia tăng. Điều quan trọng là 1/3 số tiền này hiện được chuyển thành tiền mặt qua đêm một cách hiệu quả và nếu ngân hàng trung ương tăng lãi suất, chính phủ sẽ phải bắt đầu thanh toán cho tất cả các ngân hàng và lợi nhuận của giao dịch chênh lệch giá sẽ nhanh chóng bắt đầu giảm xuống.

Vì vậy, câu hỏi đầu tiên được đặt ra là, với sự bán tháo ồ ạt của thu nhập cố định toàn cầu, tại sao giao dịch mua bán này không bùng nổ trong vài năm qua? Mọi người khác đã ngừng giao dịch chênh lệch giá, tại sao Nhật Bản lại không? Câu trả lời rất đơn giản: Về mặt nợ, Ngân hàng Nhật Bản kiểm soát chi phí tài chính của chính phủ, vốn luôn ở mức 0 hoặc thậm chí âm bất chấp lạm phát gia tăng. Về tài sản, chính phủ Nhật Bản được hưởng lợi từ việc đồng yên mất giá mạnh, làm tăng giá trị tài sản ở nước ngoài. Không nơi nào điều này rõ ràng hơn GPIF, vốn đã tạo ra lợi nhuận tích lũy cao hơn trong vài năm qua so với tổng lợi nhuận trong 20 năm qua.

Chính phủ Nhật Bản đã thu được lợi nhuận từ tỷ giá hối đoái và các phần thu nhập cố định của hoạt động kinh doanh chênh lệch giá, tuy nhiên, không chỉ chính phủ Nhật Bản được hưởng lợi. Lãi suất thực giảm mang lại lợi ích cho mọi chủ sở hữu tài sản ở Nhật Bản, đặc biệt là các hộ gia đình giàu có lớn tuổi. Người ta thường nói rằng lạm phát thấp là tốt cho dân số già. Trên thực tế, điều ngược lại cũng đúng ở Nhật Bản, nơi các hộ gia đình lớn tuổi đã được chứng minh là được hưởng lợi nhiều hơn từ lạm phát gia tăng thông qua việc lãi suất thực tế giảm và giá trị tài sản mà họ sở hữu tăng lên.

Điều gì sẽ buộc hoạt động giao dịch này kết thúc? Câu trả lời đơn giản là lạm phát tiếp tục. Hãy xem xét điều gì sẽ xảy ra nếu lạm phát buộc Ngân hàng Nhật Bản phải tăng lãi suất? Phần trách nhiệm pháp lý của bảng cân đối kế toán của chính phủ sẽ chịu ảnh hưởng lớn từ việc thanh toán lãi suất cao hơn đối với dự trữ ngân hàng và sự sụt giảm giá trị trái phiếu chính phủ Nhật Bản. Phần tài sản sẽ phải chịu ảnh hưởng từ lãi suất thực tăng và đồng yên tăng giá, điều này cũng sẽ dẫn đến tổn thất về tài sản ròng ở nước ngoài và tài sản tiềm năng trong nước. Các hộ gia đình lớn tuổi giàu có hơn cũng sẽ bị ảnh hưởng tương tự, với giá trị tài sản của họ giảm và khả năng tài chính của chính phủ để tài trợ cho các khoản lương hưu bị suy giảm. Mặt khác, các hộ gia đình trẻ hơn sẽ khá giả hơn, họ không chỉ kiếm được nhiều tiền hơn từ tiền tiết kiệm mà tỷ suất lợi nhuận thực tế của các dòng tiền tiết kiệm trong tương lai cũng sẽ tăng lên.

Điều quan trọng nhất là liệu chính phủ Nhật Bản có cách nào để tránh được nỗi đau do lạm phát cao và việc củng cố tài chính cần thiết, đặc biệt là đối với các hộ gia đình lớn tuổi hay không? Thực sự chỉ có ba lựa chọn và không có lựa chọn nào thỏa đáng. Đầu tiên là thuế đối với các gia đình trẻ. Một lựa chọn khác là tăng thuế thay vì giảm chi tiêu lương hưu để giúp cải thiện cán cân tài chính. Hạn chế chính ở đây là chính trị, vì các hộ gia đình lớn tuổi giàu có hơn và là những người được hưởng lợi chính từ chính sách nới lỏng định lượng của Ngân hàng Nhật Bản.

Thứ hai là ngăn chặn lãi suất thực tăng, điều này trên thực tế có nghĩa là Ngân hàng Nhật Bản phải chịu đựng lạm phát cao hơn liên tục bằng cách tụt lại phía sau đường cong và làm xói mòn giá trị thực của nợ chính phủ. Cuối cùng, đây là một biến thể của sự thống trị tài chính mà trong những trường hợp cực đoan sẽ gây ra rủi ro ổn định tài chính nghiêm trọng. Nếu các hộ gia đình trong nước kết luận rằng mỏ neo tiền tệ của đồng yên đã bị mất, thị trường cuối cùng sẽ chứng kiến dòng vốn tháo chạy và đồng yên sụt giá mạnh, đây là kết quả rất có thể xảy ra.

Cuối cùng, đừng trả tiền cho ngân hàng.Nhà tài trợ lớn nhất cho hoạt động kinh doanh chênh lệch giá của chính phủ Nhật Bản là hệ thống ngân hàng, nơi nắm giữ một lượng lớn dự trữ vượt mức. Chà, có một cách đơn giản để ngăn chặn các ngân hàng trung ương và thậm chí cả chính phủ tăng các khoản thanh toán lãi: áp dụng phân tầng ngược đối với số dư dự trữ vượt mức bằng cách không trả lãi. Thụy Sĩ đã áp dụng cách tiếp cận này và nó có thể có hiệu quả trong thời gian ngắn. Tuy nhiên, cuối cùng, nó tạo ra những rủi ro nghiêm trọng về ổn định tài chính vì nó ngăn cản các ngân hàng chuyển toàn bộ lợi ích của việc tăng lãi suất cho người tiết kiệm. Kết quả cuối cùng sẽ là tạo điều kiện cho việc tháo chạy tiền gửi, tương tự như những gì đã thấy trong năm nay trong cuộc khủng hoảng ngân hàng khu vực ở Hoa Kỳ.

Tất nhiên, không có lựa chọn nào được thảo luận ở trên có thể bền vững về lâu dài. Tuy nhiên, chúng giúp nêu bật một loạt các lựa chọn chính sách có thể được sử dụng để trì hoãn hoặc làm giảm bớt sự đánh đổi về phân phối do chế độ lạm phát cao của Nhật Bản tạo ra, tất cả những điều này sẽ dẫn đến sự bất ổn chính trị và xã hội rất lớn, khi thời kỳ chơi bóng đã kết thúc.

Đồng đô la Mỹ đang di chuyển trong vùng nước hỗn loạn, giao dịch ở mức cao tới 103,30 vào thứ Năm, giảm mạnh xuống dưới mức trung bình động đơn giản 20 ngày (SMA). Các yếu tố chính đè nặng lên đồng đô la bao gồm các cuộc thảo luận về việc tăng lãi suất của Ngân hàng Nhật Bản và việc không tận dụng được số lượng đơn xin trợ cấp thất nghiệp tích cực trong tuần kết thúc vào ngày 1 tháng 12.

Ngoài việc hạ nhiệt lạm phát, các điều kiện phức tạp của thị trường lao động đang thúc đẩy sự lạc quan thận trọng trong Fed, tuy nhiên điều này đã báo hiệu sự cần thiết phải thắt chặt hơn nữa nếu dữ liệu chứng minh cho động thái này. Kỳ vọng rất cao đối với dữ liệu thị trường lao động sắp tới vào thứ Sáu, điều này sẽ định hình kỳ vọng của thị trường và thiết lập tốc độ biến động giá đồng đô la.

Bộ Lao động Hoa Kỳ báo cáo rằng 220.000 người đã nộp đơn xin trợ cấp thất nghiệp trong tuần kết thúc vào ngày 1 tháng 12, thấp hơn một chút so với mức đồng thuận của thị trường là 222 nghìn. Các nhà đầu tư đang chờ đợi báo cáo hoạt động kinh tế vào thứ Sáu, bao gồm thu nhập trung bình hàng giờ hàng năm và thu nhập trung bình hàng tháng trong tháng 11, cũng như dữ liệu về thất nghiệp và bảng lương phi nông nghiệp trong tháng 11.

Lợi suất trái phiếu Mỹ giảm trên diện rộng, với lợi suất 2 năm ở mức 4,60%, lợi suất 5 năm và 10 năm ở mức 4,12%.

Theo công cụ Fed Watch của CME, thị trường không dự đoán khả năng tăng lãi suất tại cuộc họp tháng 12. Đồng thời, việc cắt giảm lãi suất dự kiến vào giữa năm 2024.

Phân tích kỹ thuật USD: Động lượng đi ngang, giảm xuống dưới mức trung bình động 20 ngày

Chỉ số sức mạnh tương đối (RSI) của Chỉ số USD hiện đang hiển thị độ dốc bằng phẳng trong vùng âm, trong khi đường phân kỳ hội tụ trung bình động (MACD) đang hiển thị các thanh màu xanh lá cây phẳng, cho thấy phe bò đang mất đà.

Tuy nhiên, hãy khám phá mối liên hệ giữa Chỉ số Đô la Mỹ với các đường trung bình động đơn giản (SMA) 20 ngày, 100 ngày và 200 ngày của nó, rõ ràng là triển vọng về xu hướng dài hạn có lợi cho người mua nhưng xu hướng ngắn hạn có lợi cho người bán. Chừng nào chỉ số này không củng cố trên đường trung bình động 20 ngày thì khả năng giảm giá nhiều hơn là có thể kiểm tra lại đường trung bình động 200 ngày ở mức 103,60.

“Hỗ trợ ở mức 103,30, 103,15 và 103,00, mức kháng cự ở mức trung bình động 20 ngày là 104,00 và mức trung bình động 100 ngày là 104,40 và 104,50.”

Phân tích kỹ thuật vàng: Đề xuất đảo chiều tăng giá, vẫn cần xác nhận thêm về sức mạnh

Nhà phân tích Bruce Powers của FXEmpire cho biết vàng đã phục hồi từ đường giá trong ngày hôm thứ Năm lên trên 2.036 USD, cho thấy khả năng đảo chiều tăng giá ở mức 2010 USD trong tương lai gần. Tuy nhiên, mức kháng cự sớm xuất hiện ở mức 2.040 USD, ngay dưới mức cao nhất trong ba ngày là 2.041 USD. Động lực tăng không mạnh do giá vàng sẽ đóng cửa dưới mức cao nhất của ngày thứ Tư vào thứ Năm. Tuy nhiên, nó tạo ra sự khởi đầu của một xu hướng tăng với mức đáy hàng ngày cao hơn và mức đỉnh hàng ngày cao hơn.

Đường xu hướng tăng nội bộ một lần nữa xác định mức hỗ trợ trên đường đi lên, điều này cho thị trường chú ý đến mối quan hệ của vàng với đường xu hướng và mức thấp hàng ngày. Việc phá vỡ dưới mức thấp nhất của ngày thứ Năm là 2.020 USD sẽ báo hiệu khả năng giảm xuống dưới đường này, trong khi mức đóng cửa hàng ngày dưới 2.020 USD sẽ xác nhận tín hiệu giảm giá ngắn hạn. Cho đến lúc đó, xu hướng tăng dự kiến sẽ tiếp tục và vượt qua mức cao nhất hiện nay để mang lại dấu hiệu sức mạnh tiếp theo.

Vùng kháng cự cần theo dõi bắt đầu vào khoảng 2,052 USD, với mức tăng tiếp theo từ hai mức cao nhất trước đó có khả năng tạo ra một số áp lực bán. Cái đầu tiên là khoảng 2070 USD và cái thứ 2 là khoảng 2082 USD. Cả 2 đỉnh dao động trước đó đều gặp phải ngưỡng kháng cự mạnh trong quá khứ, dẫn đến sự điều chỉnh dài hạn.

Vẫn còn phải xem liệu vàng có thể duy trì nhu cầu đủ mạnh để kiểm tra mức cao gần đây là 2.135 USD mà không có sự thoái lui hoặc củng cố sâu hơn hay không. Cho đến nay, 2 ngày qua đã kiểm tra thành công mức hỗ trợ của đường này và vượt lên trên mức cao nhất của ngày hôm qua, cho thấy xu hướng tăng hiện tại vẫn tiếp tục. Đó là lý do tại sao mức giá thấp hôm nay lại quan trọng cho đến khi thị trường thực hiện thêm hành động giá.

Việc phá vỡ dưới mức thấp hôm thứ Năm là tiêu cực trong ngắn hạn và mức dao động thấp gần đây là 2010 USD có nguy cơ bị phá vỡ. Nếu điều này xảy ra, hỗ trợ tiềm năng bao gồm đường trung bình động 21 ngày ở mức 2.000 USD, mức dao động cao trước đó ở mức 1.987 USD và mức thoái lui Fibonacci 78,6% ở mức 1.975 USD. Sự gia tăng của tuần trước đã tạo ra một đột phá đi lên trên biểu đồ hàng tháng và thị trường hiện đang trải qua một đợt thoái lui sau đột phá. Vì biểu đồ hàng tháng bao gồm khung thời gian dài hơn nên việc đột phá lên mức cao mới là rất quan trọng và làm tăng cơ hội tăng cao hơn của vàng.

(Nguồn:FXEmpire)

Phân tích kỹ thuật bitcoin: Mua và bán ở mức thấp nhất, lực mua của nhà giao dịch chuyên nghiệp giảm

Theo phân tích của CoinTelegraph, giá Bitcoin tăng mạnh 15,7% trong sáu ngày đầu tháng 12. Sự gia tăng này phần lớn được thúc đẩy bởi kỳ vọng rằng Hoa Kỳ sẽ sớm phê duyệt quỹ ETF giao ngay Bitcoin. Một nhà phân tích cấp cao tại Bloomberg ETF cho biết xác suất được SEC chấp thuận là 90% và dự kiến sẽ được chấp thuận trước ngày 10/1.

Tuy nhiên, đợt tăng giá gần đây của Bitcoin có thể không đơn giản như người ta tưởng. Các nhà phân tích đã không tính đến nhiều lần bị từ chối ở mức 37.500 USD và 38.500 USD trong nửa cuối tháng 11. Sự từ chối đã khiến các nhà giao dịch chuyên nghiệp, bao gồm cả các nhà tạo lập thị trường, đặt câu hỏi về sức mạnh của thị trường, đặc biệt là từ góc độ chỉ báo phái sinh.

Ngoài ra, trong các tài liệu ứng dụng mới nhất được gửi, BlackRock đã đề cập đến khả năng “Bitcoin có thể được phân loại là chứng khoán”. “Nếu Ủy ban Chứng khoán và Giao dịch Hoa Kỳ hoặc các cơ quan quản lý chứng khoán tiểu bang thực hiện bất kỳ hành động cưỡng chế nào tuyên bố rằng Bitcoin là chứng khoán hoặc nếu tòa án đưa ra phán quyết liên quan, điều đó dự kiến sẽ có tác động tiêu cực trực tiếp và nghiêm trọng đến giá trị giao dịch của Bitcoin và Cổ phiếu Bitcoin Spot ETF."

Vào ngày 15 tháng 11, Bitcoin đã tăng 7,6% lên 37.965 USD, nhưng kết quả thật đáng thất vọng khi Bitcoin giảm hoàn toàn vào ngày hôm sau. Tương tự, trong khoảng thời gian từ ngày 20 đến ngày 21 tháng 11, giá Bitcoin đã giảm 5,3% sau khi mức kháng cự 37.500 USD hóa ra mạnh hơn dự kiến.

Mặc dù việc điều chỉnh là điều tự nhiên ngay cả trong các thị trường giá lên, nhưng chúng giải thích lý do tại sao cá voi và các nhà tạo lập thị trường tránh các vị thế mua có đòn bẩy trong những điều kiện không ổn định này. Điều đáng ngạc nhiên là, bất chấp nến hàng ngày tích cực trong khoảng thời gian này, những người mua sử dụng đòn bẩy dài hạn vẫn bị buộc rời khỏi vị thế của mình, với tổng thiệt hại lên tới 390 triệu USD trong 5 ngày qua. Mặc dù phí bảo hiểm tương lai Bitcoin trên Sàn giao dịch hàng hóa Chicago (CME) đạt mức cao nhất trong hai năm, cho thấy nhu cầu quá mức đối với các vị thế mua, xu hướng này không nhất thiết áp dụng cho tất cả các sàn giao dịch và hồ sơ khách hàng.

Trong một số trường hợp, các nhà giao dịch hàng đầu đã giảm tỷ lệ đòn bẩy dài hạn xuống mức thấp nhất trong 30 ngày. Điều này cho thấy một phong trào chốt lời và giảm nhu cầu đặt cược tăng giá trên 40.000 USD. Bằng cách tích hợp các vị thế trong hợp đồng tương lai vĩnh viễn và hàng quý, có thể có được bức tranh rõ ràng hơn về việc các nhà giao dịch chuyên nghiệp đang nghiêng về quan điểm tăng giá hay giảm giá.

(Nguồn:CoinTelegraph)

Bắt đầu từ ngày 1 tháng 12, các nhà giao dịch hàng đầu của OKX ưa chuộng các vị thế mua với tỷ lệ cao tới 3,8. Tuy nhiên, những vị thế mua này đã bị thanh lý khi giá tăng trên 40.000 USD. Hiện tại, tỷ lệ này nghiêng nhiều về phía phe gấu ở mức 38%, mức thấp nhất trong hơn 30 ngày. Sự thay đổi này cho thấy một số tay chơi lớn đã rời khỏi đợt phục hồi hiện tại.

Tuy nhiên, thị trường nói chung không chia sẻ tâm lý này. Các nhà giao dịch hàng đầu của Binance lại cho thấy xu hướng ngược lại. Vào ngày 1 tháng 12, vị thế mua của họ đã tăng 16% và từ đó đã tăng lên 29%, xu hướng nghiêng về phía tăng giá. Tuy nhiên, việc các nhà giao dịch hàng đầu không đặt lệnh mua có đòn bẩy là một dấu hiệu tích cực, xác nhận rằng đợt phục hồi chủ yếu được thúc đẩy bởi sự tích lũy trên thị trường giao ngay.

Để xác định xem liệu một nhà giao dịch có bị mất cảnh giác và hiện đang giữ một vị thế bán hay không, các nhà phân tích nên kiểm tra sự cân bằng giữa các quyền chọn mua (mua) và quyền bán (bán). Nhu cầu ngày càng tăng về quyền chọn bán thường cho thấy các nhà giao dịch đang tập trung vào chiến lược giá trung lập đến giảm giá.

(Nguồn:CoinTelegraph)

Dữ liệu về quyền chọn Bitcoin của OKX cho thấy nhu cầu về quyền chọn bán ngày càng tăng so với quyền chọn mua. Điều này cho thấy những con cá voi này và các nhà tạo lập thị trường có thể đã không lường trước được việc tăng giá. Tuy nhiên, các nhà giao dịch không đặt cược vào việc giá sẽ giảm vì chỉ báo ủng hộ các cuộc gọi về mặt khối lượng. Nhu cầu quá lớn về quyền chọn bán (bán) sẽ đẩy chỉ báo này lên trên 1,0.

Cuộc biểu tình của Bitcoin lên tới 44.000 đô la có vẻ lành mạnh vì không sử dụng quá nhiều đòn bẩy. Tuy nhiên, một số người chơi chủ chốt đã ngạc nhiên và giảm các vị thế mua có đòn bẩy của họ trong khi cho thấy nhu cầu về quyền chọn bán ngày càng tăng.

Với việc giá Bitcoin vẫn giữ trên 42.000 USD nhờ dự đoán ETF giao ngay sẽ được phê duyệt vào đầu tháng 1, động cơ của phe bò nhằm gây áp lực lên những con cá voi đã chọn không tham gia vào cuộc biểu tình gần đây đã trở nên mạnh mẽ hơn.