Tìm ra nguyên nhân bước ngoặt bất ngờ của Fed? Chủ tịch Fed New York nói về “lý thuyết lạm phát hành tây”! Phố Wall xem xét lại triển vọng năm 2024…

Bản tin tài chính FX168 (Hồng Kông) đưa tin, thị trường chứng khoán Mỹ mở ra tiếng reo mừng chiến thắng vào thứ Sáu (15/12) Chỉ số S&P 500 lập kỷ lục về tuần tăng dài nhất kể từ năm 2017, Chỉ số trung bình công nghiệp Dow Jones đạt mức cao kỷ lục, và thị trường chung. Sự gia tăng đột biến đã khiến các nhà giao dịch và nhà phân tích ở Phố Wall phải xem xét lại triển vọng của họ cho năm 2024. Nhìn vào nguyên nhân đằng sau “sự thay đổi bất ngờ” của Chủ tịch Fed Powell, “Lý thuyết lạm phát hành tây” của Chủ tịch Fed New York John Williams dường như đã hé lộ câu trả lời cho thị trường.

Bloomberg đưa tin rằng các nhà đầu tư và nhà phân tích ở Phố Wall đã dành nhiều tháng để xây dựng chiến lược cho năm 2024, nhưng tuần này Powell chỉ dành vài phút để phá vỡ các kế hoạch đã được lên kế hoạch cẩn thận của họ. Ngay cả những nhà đầu tư cổ phiếu và trái phiếu hăng hái nhất cũng bị bất ngờ trước quyết định của Fed báo hiệu sự kết thúc chiến dịch thắt chặt tiền tệ lịch sử của mình với bước chuyển hướng "bồ câu ôn hòa" vào năm 2024.

(Nguồn:Bloomberg)

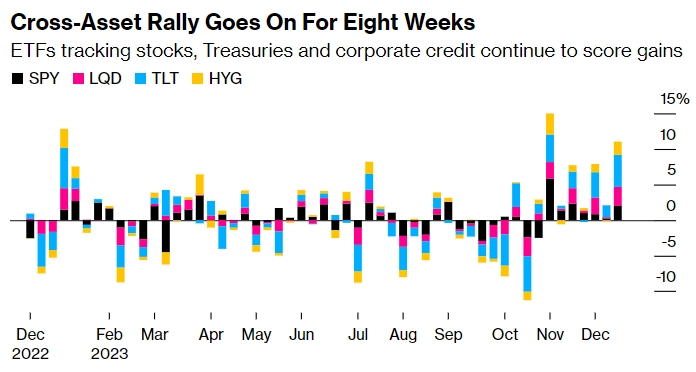

Kể từ đó, chỉ số công nghiệp trung bình Dow Jones và Nasdaq 100 đã tăng vọt, đạt mức tăng trưởng kỷ lục, trái phiếu tăng vọt, tín dụng bùng nổ và tài sản rủi ro toàn cầu tăng lên.

Động thái kịch tính đã đảo ngược vô số quan điểm. Sau bài phát biểu của Powell, Philip Camporeale của J.P. Morgan Asset Management đã tăng phân bổ cho các cổ phiếu trong danh mục đầu tư cổ phiếu và trái phiếu của mình lên mức cao nhất trong gần hai năm. Spencer Hakimian của Tolou Capital Management cho biết các dấu hiệu cho thấy Fed sẽ bắt đầu cắt giảm lãi suất trong quý đầu tiên của năm 2024 sẽ khiến ông đặt cược vào đường cong lợi suất dốc hơn.

John Roe, người đứng đầu quỹ đa tài sản tại Legal & General, cho biết: “Việc chuyển hướng này sẽ khiến chúng tôi phải suy nghĩ lại về quan điểm cơ bản của mình và chúng tôi vẫn đang quyết định mức độ điều chỉnh”. “Chúng tôi rất ngạc nhiên khi họ hành động sớm như vậy và lạm phát vẫn cao hơn mức đồng thuận đã nêu”.

(Nguồn:Bloomberg)

Khi chứng khoán Mỹ đóng cửa vào thứ Sáu, S&P 500 ghi nhận tuần tăng thứ bảy liên tiếp, mức tăng dài nhất trong sáu năm và đạt mức cao mới mọi thời đại. Tính đến thứ Năm, Chỉ số tổng lợi nhuận của Kho bạc Hoa Kỳ Bloomberg đã tăng 2%, hướng tới mức tăng hàng tuần lớn nhất kể từ tháng 3 năm 2020. Sau khi Cục Dự trữ Liên bang đưa ra tín hiệu, tỷ giá hối đoái tiền tệ/đô la của nhiều quốc gia khác nhau tăng vọt và tài sản ở các thị trường mới nổi cũng tăng vọt.

Trong bối cảnh lãi suất trái phiếu kho bạc kỳ hạn 10 năm sụt giảm, Priya Misra của J.P. Morgan Asset Management cho biết bà hiện kỳ vọng lãi suất chuẩn sẽ giảm xuống khoảng 3% vào cuối năm tới, loại bỏ mục tiêu 3,5% đã đặt ra vào đầu tuần này.

Michael Kantrowitz của Piper Sandler, một trong những nhà dự báo chứng khoán giảm giá nhất ở Phố Wall, cũng đang xem xét lại triển vọng của mình. Ông viết: “Chiến lược xoay trục của Fed có tiền lệ tăng giá rõ ràng trong lịch sử và do đó, chúng tôi tin rằng độ rộng thị trường sẽ tiếp tục được cải thiện”.

Ông nói thêm: “Cổ phiếu có khả năng tăng cao hơn do lợi suất thấp hơn”.

Tuy nhiên, khi ngày càng nhiều nhà giao dịch và chiến lược gia đưa ra dự báo về cổ phiếu và trái phiếu, một số người bắt đầu đặt câu hỏi về mức độ lan rộng của đợt phục hồi này.

Phó giám đốc đầu tư Dan Suzuki của Richard Bernstein Advisors, cho biết: “Cả cổ phiếu và trái phiếu đều đã trải qua khoảng thời gian khó khăn trong một khoảng thời gian rất ngắn và tôi không nghĩ điều đó sẽ tiếp diễn theo đường thẳng”.

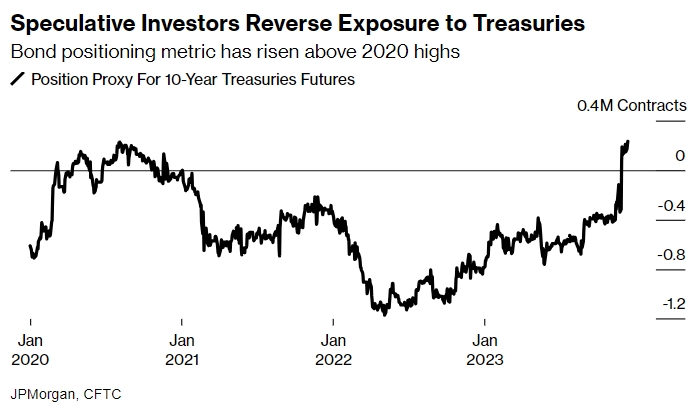

Theo dữ liệu từ JPMorgan Chase, các nhà đầu cơ vào hợp đồng tương lai Kho bạc kỳ hạn 10 năm gần đây đã chuyển từ vị thế bán sang vị thế mua, với vị thế tăng giá đạt mức cao nhất kể từ ít nhất là năm 2020.

(Nguồn:Bloomberg)

Trong khi đó, Deutsche Bank cho biết mức độ tiếp cận vốn của nhà đầu tư tùy ý đang dao động quanh mức năm 2021.

Theo dữ liệu do Bloomberg tổng hợp, các quỹ giao dịch trái phiếu rác đã chứng kiến dòng vốn đổ vào hơn 15 tỷ USD chưa từng có trong sáu tuần qua.

Michael O'Rourke, giám đốc chiến lược thị trường tại Jones Trading, cho biết: “Thị trường đang chuyển động quá nhanh và sự đảo chiều mạnh mẽ của Powell có thể kích hoạt hoạt động mua đầu hàng”. “Thị trường sẽ dễ bị thất vọng hơn khi bức tường lo lắng đã bị phá bỏ.”

Các nhà đầu tư cổ phiếu tỏ ra không hề bối rối và trong những ngày gần đây, họ đã đổ xô đến các khu vực thị trường nhạy cảm hơn với chu kỳ kinh tế. Các cổ phiếu vốn hóa nhỏ trong chỉ số Russell 2000 tăng gần 6% trong tuần này, trong khi cổ phiếu bất động sản tăng hơn 5%.

Chủ tịch Fed New York Williams: Lý thuyết lạm phát củ hành

Nhìn đằng sau “bước ngoặt bất ngờ” này, “lý thuyết hành tây lạm phát” của Williams dường như đã đưa ra câu trả lời. Ông cho biết tại hội thảo "Thảo luận về đổi mới của Ngân hàng Trung ương" do Ngân hàng Dự trữ Liên bang New York và Ủy ban Bretton Woods đồng tổ chức trong tuần này rằng ổn định giá cả là nền tảng cho sự thịnh vượng kinh tế của Hoa Kỳ và là chìa khóa để đảm bảo việc làm tối đa trong dài hạn. Ủy ban Thị trường mở Liên bang (FOMC) cam kết đưa lạm phát trở lại mục tiêu dài hạn là 2% trên cơ sở bền vững.

(Nguồn:New York FED)

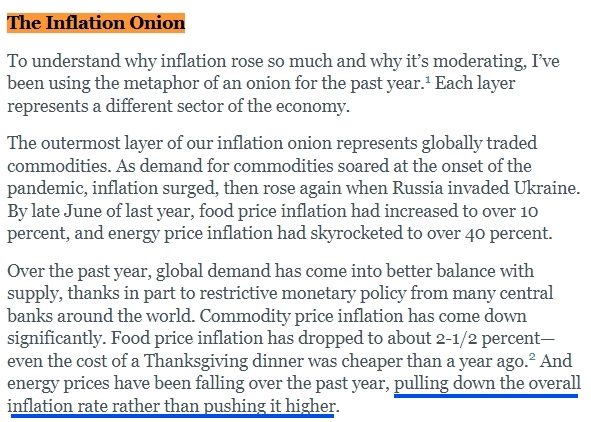

Để hiểu tại sao lạm phát lại tăng cao đến vậy và tại sao nó lại giảm bớt, ông đã dành cả năm qua để sử dụng phép ẩn dụ về một “củ hành”, với mỗi lớp tượng trưng cho một khu vực khác nhau của nền kinh tế.

Lớp ngoài cùng của hành tây tiền tệ đại diện cho hàng hóa được giao dịch trên toàn cầu và lạm phát tăng vọt do nhu cầu về hàng hóa tăng cao ngay từ đầu đại dịch và sau đó tăng trở lại trong cuộc xung đột Nga-Ukraine. Đến cuối tháng 6 năm 2022, lạm phát giá thực phẩm đã tăng lên hơn 10%, lạm phát giá năng lượng tăng vọt lên hơn 40%.

Trong năm qua, cung và cầu toàn cầu đã trở nên cân bằng hơn nhờ chính sách tiền tệ thắt chặt của các ngân hàng trung ương trên thế giới. Lạm phát giá hàng hóa đã giảm đáng kể. Lạm phát giá thực phẩm đã giảm xuống khoảng 2,5% và thậm chí chi phí cho bữa tối Lễ Tạ ơn cũng rẻ hơn một năm trước. Giá năng lượng đã giảm trong năm qua, làm giảm lạm phát thay vì đẩy nó lên.

Lớp hành thứ hai bao gồm các mặt hàng cốt lõi không bao gồm thực phẩm và năng lượng, và ở đây, thị trường đang chứng kiến tác động của việc tái cân bằng cung cầu. Những nút thắt trong chuỗi cung ứng toàn cầu gây ra tình trạng thiếu hàng hóa lớn trong thời kỳ đại dịch giờ đây phần lớn đã trở thành quá khứ. Theo Chỉ số căng thẳng chuỗi cung ứng toàn cầu của Fed New York, thước đo mức độ gián đoạn chuỗi cung ứng, nó đã đạt mức thuận lợi nhất từ trước đến nay vào tháng 10, dựa trên dữ liệu từ năm 1998.

Lạm phát hàng hóa cốt lõi hiện ở mức khoảng 0,25% do sự tái cân bằng cung cầu và nới lỏng các nút thắt trong chuỗi cung ứng. Và nó dường như đang trở lại mức trước đại dịch.

Mặc dù lớp bên ngoài của củ hành được cải thiện nhanh nhất và nhiều nhất nhưng lớp bên trong cũng đang có sự tiến bộ. Sau khi đạt đỉnh khoảng 5,75% vào đầu năm nay, lạm phát dịch vụ cốt lõi hiện ở mức khoảng 4,5%, với các số liệu gần đây cho thấy hạng mục này đang chậm lại hơn nữa.

Nguyên nhân chính dẫn đến sự gia tăng lạm phát của các dịch vụ cốt lõi là giá nhà tăng mạnh, nguyên nhân là do nhu cầu mạnh mẽ và nguồn cung hạn chế trong suốt phần lớn thời gian xảy ra đại dịch và hậu quả của nó. Gần đây, giá thuê cho các hợp đồng thuê mới ký đã tăng ở mức gần như trước đại dịch. Khi những số liệu này được đưa vào số liệu thống kê chính thức, lạm phát nhà ở sẽ tiếp tục giảm. Lạm phát trong lĩnh vực dịch vụ, ngoài nhà ở và năng lượng, cũng đang bắt đầu đi đúng hướng.

Lạm phát ở hạng mục này đã giảm xuống khoảng 4% trong sáu tháng qua, thấp hơn nhiều so với mức đỉnh 5,25% mà thị trường chứng kiến vào tháng 12 năm 2021.

Điều đó tóm tắt các lớp của củ hành, nhưng nó có ý nghĩa gì đối với hướng lạm phát trong tương lai?

Williams giải thích: “Kỳ vọng lạm phát là một chỉ báo quan trọng về lạm phát trong tương lai. Hơn nữa, kỳ vọng lạm phát dài hạn đang ở mức phù hợp với mục tiêu 2% của FOMC. Theo cuộc khảo sát về kỳ vọng người tiêu dùng hàng tháng của Fed New York, kỳ vọng trung hạn đã tăng trong khoảng thời gian từ năm 2021 đến năm 2022 và hiện đã hoàn toàn trở lại mức trước đại dịch. "

Trong khi đó, kỳ vọng lạm phát trong một năm tới đã giảm mạnh kể từ mức đỉnh gần 7% vào tháng 6 năm 2022 và hiện chỉ cao hơn mức trung bình khoảng 3% trong giai đoạn 2014-2019.

Một chỉ báo hữu ích khác về xu hướng lạm phát là lạm phát Xu hướng đa cốt lõi (MCT) của Fed New York. Sau khi đạt gần 5,5% vào tháng 6 năm 2022, MCT là 2,9% tính đến tháng 9 và các thước đo lạm phát cơ bản khác cũng cho thấy sự sụt giảm đáng kể kể từ năm 2022.

Williams kết luận: “Kể từ khi tôi bắt đầu giảm bớt lạm phát một năm trước, chúng tôi đã đạt được tiến bộ đáng kể trong việc giảm lạm phát và khôi phục lại sự cân bằng cho nền kinh tế. Nhưng công việc của chúng tôi còn lâu mới hoàn thành. Tôi cam kết đạt được mục tiêu lạm phát dài hạn là 2% và đặt nền tảng vững chắc cho tương lai nền kinh tế của chúng ta. " #Triển vọng vĩ mô 2024#